NICE KCB 신용등급 점수표 확인 및 신용점수 조회하기

신용평가회사인 NICE와 KCB 신용등급 점수표를 확인하고 내 신용점수를 조회할 수 있는 사이트들을 같이 확인해 보도록 하겠습니다.

NICE는 나이스평가정보(주)를 말하며 국내 최대 신용정보 회사로 코스피에 상장되어 있는 업체입니다.

KCB는 코리아크레딧뷰로(Korea Credit Bureau)의 약자로 올크레딧이라는 이름으로 서비스를 제공하고 있습니다. (Bureau는 사무실, 부서의 뜻을 가지고 있습니다.)

신용점수는 은행, 증권, 카드 등 금융거래에 있어서 중요한 지표로 사용되고 있습니다. 은행 대출 승인과 금리 결정, 신용카드 발급과 한도 결정을 할 때 NICE와 KCB 두 업체의 정보를 사용하기 때문에 정상적인 금융생활을 위해 주기적으로 확인하고 관리하는 것이 필요합니다.

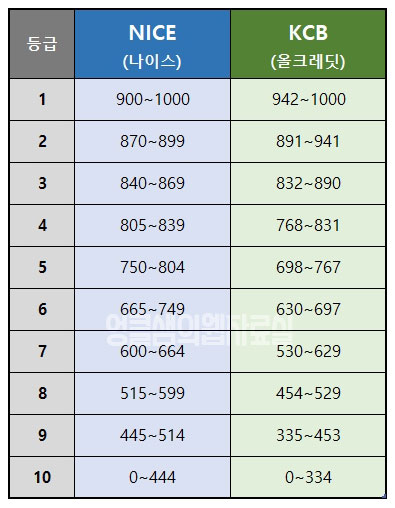

NICE KCB 신용등급 점수표 보기

예전에는 신용등급으로 구분을 했는데 2021년 1월부터 신용등급제가 폐지되고 신용점수로 대체가 되었습니다. 신용점수는 개인의 신용도를 점수로 환산한 것이며 다양한 평가요소를 토대로 결정됩니다.

아래는 NICE(나이스신용평가)와 KCB(올크레딧)의 신용등급 점수표입니다.

금융기관에 따라 NICE 점수를 사용하는 곳과 KCB 점수를 사용하는 곳이 있고 둘 다 사용하는 곳도 있습니다. 둘 다 사용하는 곳에서는 둘 중 낮은 점수로 등급을 계산하기 때문에 점수 구간을 잘 확인해 보셔야 합니다.

대학을 갓 졸업한 사회초년생의 경우 일반적으로 5등급에서 시작하게 됩니다. 직장을 다니고 4대 보험에 가입이 되면 그때부터 신용점수가 제대로 반영되기 시작하죠. 꾸준히 직장을 다니면서 월급을 받고 대출금 잘 갚고 신용카드 대금 잘 내면 매년 조금씩 점수가 올라가게 됩니다.

반대로 조금의 연체 기록이라도 있으면 신용점수가 깎일 수 있기 때문에 대출금 연체나 카드 대금 연체를 특히 주의하셔야 합니다. 그리고 통신요금 자체는 연체 기록이 남지 않지만 단말기 할부금 연체는 기록이 남게 되니 주의하셔야 합니다.

참고로 신용점수가 높다고 해서 무조건 대출이 잘 나오는 것은 아닙니다. 신용점수가 좋으면 대출 승인은 잘 나겠지만 금액은 상환능력에 따라 달라지기 때문에 수입과 자산이 적으면 대출금액도 적어질 수밖에 없습니다.

NICE 신용점수 평가요소 및 비중

| 평가요소 및 비중(100%) | 상세 내용 |

| 상환이력(28.4%) | 현재 연체 정보 채무 상환 이력 |

| 부채수준(24.5%) | 채무 부담 정보 (대출 및 보증 채무 등) |

| 신용거래기간(12.3%) | 신용 거래 기간 (최초 거래 및 최근 기간) |

| 신용형태(27.5%) | 신용 거래 패턴 (체크카드 및 신용카드 이용 정보) |

| 비금융/마이데이터(7.3%) | 비금융/마이데이터 (성실 납부 실적 등) |

NICE 신용점수에 반영되는 평가요소는 상환이력, 부채 수준, 신용거래기간, 신용형태, 비금융/마이데이터가 있습니다. 가장 비중이 큰 것은 부채 상환 이력과 연체 정보이며 그다음으로 카드 이용 내역, 부채 수준 순으로 반영되고 있습니다.

그렇기 때문에 NICE 신용점수를 올리기 위해서는 대출 이자나 카드 대금을 연체하지 않고 성실히 갚아나가는 것이 가장 중요하다고 볼 수 있습니다.

※ 단기연체 기록은 30만 원 이상을 30일 이상 연체하면 발생하게 됩니다. 단기연체 기록이 등록되면 1년간 모든 금융권에 연체 기록이 공유되며 신용등급이 3~4단계 하락하게 됩니다.

※ 장기연체 기록은 100만 원 이상 3개월 이상 연체 시 발생하게 됩니다. 장기연체 기록이 등록되면 5년간 모든 금융권에 연체 기록이 공유되며 신용등급이 바닥까지 떨어지게 됩니다.(금액과 연체 기간에 따라 달라짐)

30만 원 이하의 소액 연체(대출금이나 카드 대금 등)는 단기연체로 등록되지는 않지만 해당 은행이나 카드사에 기록이 남게 되며 향후 거래에 있어서 지장을 줄 수 있습니다. 소액이라도 연체 정보는 남기지 않는 것이 좋습니다.

KCB 신용점수 평가요소 및 비중

KCB는 일반 고객과 장기연체를 했었던 고객의 신용점수 평가 비중이 다릅니다.

| 평가요소 | 일반고객 | 장기연체 경험 고객 |

| 상환이력 | 21% | 32% |

| 부채수준 | 24% | 25% |

| 신용거래기간 | 9% | 5% |

| 신용거래형태 | 38% | 27% |

| 비금융/마이데이터 | 8% | 11% |

일반고객의 경우 카드 사용 내역과 납부 내역 등이 가장 큰 비중을 차지하는 반면 장기연체를 했었던 고객은 대출 상환이력이 가장 큰 비중을 차지합니다. 그러나 상환이력, 부채 수준, 신용거래형태는 신용점수에 큰 비중을 차지하는 요소들이기 때문에 일반고객이나 장기연체 경험 고객 모두 중요하게 관리하는 것이 좋습니다.

신용점수 무료 조회 사이트

은행 앱이나 금융 앱들을 보면 마이데이터라는 서비스가 있죠. 마이데이터란 여기저기 흩어져 있는 내 정보를 한눈에 볼 수 있게 해주는 서비스인데 마이데이터 서비스를 제공하는 앱이나 플랫폼에서는 쉽게 신용점수를 조회하실 수 있습니다.

기본적으로 위에서 소개한 NICE신용평가와 KCB올크레딧 사이트에서 회원 가입 시 무료로 조회하실 수 있습니다.

나이스로 접속해서 "키워주는 신용생활 > 신용점수 확인하기"를 이용하시면 됩니다.

올크레딧으로 접속해서 "MyData > 신용 올리기"를 이용하시면 됩니다.

이 외에도 네이버페이, 카카오페이, 카카오뱅크, 토스, 케이뱅크, 뱅크샐러드, 핀크 등을 이용하면 NICE와 KCB 점수를 확인하실 수 있습니다.

예전에는 신용점수를 조회만 해도 등급이 떨어지던 때가 있었습니다. 그러나 지금은 다양한 플랫폼에서 자유롭게 신용점수를 조회할 수 있게 완화되었습니다. 내 신용점수를 알고 싶다면 내가 자주 사용하는 앱에서 마이데이터 서비스를 이용해 보시기 바랍니다.

단, 단시간 내에 여러 번 조회를 하면 점수가 떨어질 수 있으니 1~2번 조회했다면 최소 2주 뒤에 다시 조회하시는 것이 좋습니다.

댓글